Le marché de la fabrication additive reprend sa croissance, porté par les secteur de la défense

AMPOWER est un cabinet de conseil spécialisé en fabrication additive dont l’objectif est d’accélérer l’adoption des technologies 3D dans le monde. L’entreprise publie régulièrement des études de marché et des rapports qui mettent en lumière l’industrie de l’impression 3D. Elle vient de dévoiler son dernier projet qui analyse l’ensemble du secteur, par technologie, région, matériaux en 2024, la croissance potentielle du marché et les dernières tendances. Ce n’est sûrement pas une surprise mais AMPOWER déclare que le secteur a connu une croissance de seulement 2 % en 2024, avec les segments polymère et métallique évalués à plus de 10 milliards d’euros. Il est toutefois intéressant de constater que la défense est l’un des rares secteurs qui a enregistré une hausse des ventes en termes d’équipements. Dans le contexte géopolitique actuel, cela est moins étonnant et pose quelques interrogations. Mais quelles sont toutes les tendances observées ? Comment le marché va-t-il rebondir ? Zoom sur l’étude d’AMPOWER !

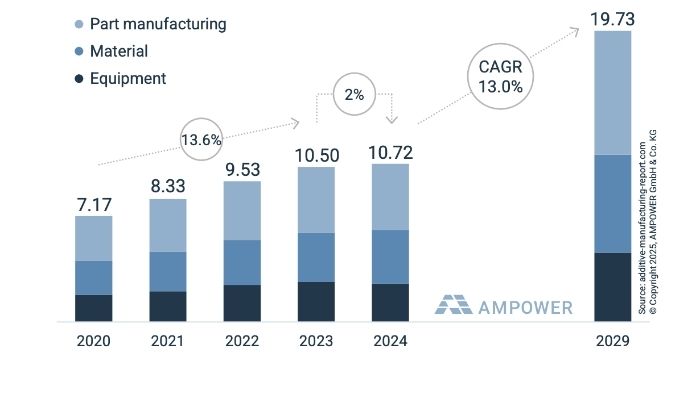

L’année 2024 a été compliquée pour la fabrication additive – mais aussi pour l’industrie en général. Nous n’allons pas refaire l’Histoire mais il est peu surprenant que le marché n’est enregistré que 2 % de croissance. Mais il faut rester positif : AMPOWER prévoit une croissance annuelle de 13 % par an jusqu’en 2029 pour atteindre une valeur de 20 milliards d’euros en termes de ventes de machines, de matériaux et de pièces imprimées en 3D. Même si elle a été légèrement revue à la baisse, cette progression est principalement portée par les technologies polymères et métalliques. Leurs ventes sont quasiment identiques mais le polymère tire ses revenus des matériaux et de la vente de pièces, affichant une maturité plus évidente.

Marché mondial de la fabrication additive métallique et polymère de 2020 à 2024 et prévisions 2029 (crédits photo : AMPOWER)

Le rapport met en évidence la consommation croissance de polymères, quelle que soit leur forme – poudre, résine, filament. Le PA12 reste le matériau le plus employé – il s’agit de la matière la plus utilisée dans les solutions SLS. Ces dernières restent les favorites quand on parle d’impression 3D polymère industrielle. On observe toutefois que la poudre TPU est de plus en plus demandée.

Côté métal, la tendance est claire : c’est la fusion sur lit de poudre qui porte le marché. D’ailleurs, AMPOWER révèle que plus de 80 % des revenus générés sur ce segment sont réalisés par une dizaine d’entreprises. Il s’agit principalement de fabricants comme EOS, Colibirum Additive, BLT ou encore Nikon SLM Solutions. L’étude de marché explique que la concurrence est particulièrement féroce sur ce segment, les acteurs sont de plus en plus nombreux à proposer ce procédé de fabrication additive métal. Peut-on espérer une consolidation du marché, avec des synergies à venir pour faire progresser le marché ? L’avenir nous le dira.

Enfin, le rapport se penche sur les secteurs d’activité qui génèrent le plus de revenus quand il s’agit d’impression 3D. En 2024, c’est les projets liés à la défense qui ont enregistré des résultats encourageants. Le contexte actuel y est pour beaucoup et favorise l’adoption de la fabrication additive. Une tendance qui devrait se poursuivre jusqu’en 2029 – les investissements devraient d’ailleurs doubler. Si vous souhaitez consulter le rapport, cliquez ICI.

Que pensez-vous du rapport d’AMPOWER ? N’hésitez pas à partager votre avis dans les commentaires de l’article. Vous êtes intéressés par l’actualité de l’impression 3D dans l’aérospatiale et la défense ? Cliquez ICI. Vous pouvez aussi nous suivre sur Facebook ou LinkedIn !

*Crédits photo de couverture : Nota3D