Les ventes d’imprimantes 3D industrielles en baisse : que peut-on espérer pour 2025 ?

2024 n’a pas été la meilleure année pour l’industrie de l’impression 3D. Lorsque nous examinons les tendances qui l’ont marquée, nous constatons que les turbulences ont dominé tout au long de l’année, avec des fusions ratées, des licenciements, des changements de direction, etc. Cette lutte a été mise en évidence dans un récent rapport de CONTEXT, qui souligne les difficultés de l’ensemble du marché, en particulier lorsque l’on regarde le segment des imprimantes 3D industrielles. Même s’il semble y avoir un certain espoir d’amélioration de la croissance en 2025.

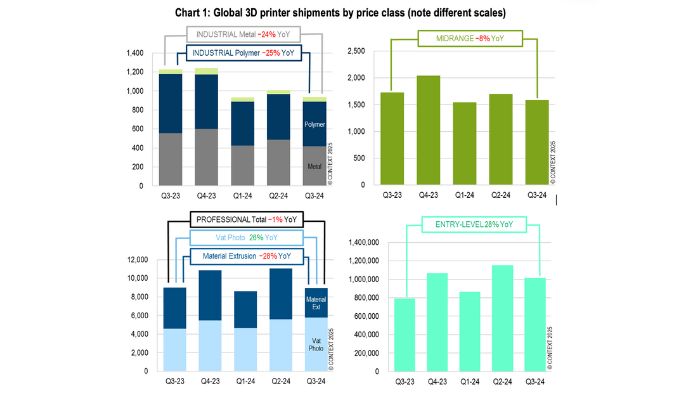

L’année dernière déjà, les livraisons d’imprimantes 3D industrielles ont montré des signes de ralentissement, même si les imprimantes 3D de bureau étaient en hausse. Qu’est-ce que cela signifie ? La société londonienne d’analyse et d’intelligence économique CONTEXT définit ces catégories en fonction du prix des machines : personnel (ou de bureau) < 2 500 $ ; professionnel 2 500 $ – 20 000 $ ; milieu de gamme 20 000 $ – 100 000 $ ; industriel 100 000 $ et plus. Ce sont donc les imprimantes 3D les plus chères qui connaissent une baisse importante des livraisons, tandis que les moins chères semblent connaître une croissance d’une année sur l’autre.

Expéditions mondiales d’imprimantes 3D par prix, montrant la diminution de toutes les solutions sauf celles d’entrée de gamme (crédits photo : CONTEXT)

Comme le montre le graphique ci-dessus, parmi les différentes catégories de prix, les livraisons d’imprimantes 3D industrielles polymère et métal ont diminué depuis le début du premier trimestre 2024. Bien qu’il y ait eu une certaine reprise au deuxième trimestre, cette tendance s’est poursuivie au troisième, avec une baisse globale de 25% par rapport au T3 2023 pour les polymères et de 24% pour les métaux. Cette situation a été aggravée par ce que CONTEXT note comme une fin d’année turbulente et chaotique, avec de grandes entreprises industrielles d’imprimantes 3D parmi celles qui ont été impactées. Ce n’est toutefois pas le principal facteur de cette baisse.

« Alors que ce chaos a eu des impacts significatifs, des analyses récemment mises à jour montrent que 2024 dans son ensemble a été encore plus lourdement affectée par des taux d’intérêt élevés et, par conséquent, des dépenses CapEx atténuées », a expliqué Chris Connery, vice-président de l’analyse mondiale chez CONTEXT. « Il semble donc que les chiffres de l’année entière soient proches des plus bas observés au plus fort du blocage des pandémies en 2020, avec au moins -12% d’imprimantes industrielles livrées dans le monde en 2024 par rapport à 2023. »

Le secteur des imprimantes 3D industrielles souffre tandis que d’autres se redressent

Qu’est-ce que cela signifie concrètement ? La baisse des livraisons d’imprimantes 3D industrielles semble toucher presque tous les procédés d’impression et tous les types de matériaux. De plus, cette tendance a été observée à l’échelle mondiale. L’année précédente, la tendance à la baisse des livraisons d’imprimantes 3D industrielles avait été tempérée par la croissance du marché asiatique et surtout chinois. Mais cette année, en Chine, la baisse des ventes a été d’environ 37 %, contre 25 % en Amérique du Nord et 13 % en Europe occidentale.

Si l’on considère plus spécifiquement les solutions polymères industrielles, les machines de polymérisation en cuve dans cette catégorie de prix continuent de souffrir. Deux leaders mondiaux, UnionTech et 3D Systems, en particulier, ont vu leurs expéditions chuter brutalement. Tous deux citent le marché dentaire et la baisse de la demande comme moteur de cette évolution. Néanmoins, les imprimantes 3D industrielles polymères ont également connu une baisse de croissance, de 15 %, et l’extrusion de matériaux a également vu ses ventes diminuer de 15 %. Les systèmes de jet de matière sont en baisse de 43 %.

Le métal, quant à lui, semble en fait mieux résister selon CONTEXT jusqu’au deuxième trimestre 2024. Toutefois, au troisième trimestre, seules les ventes de machines de liage de poudre sont restées stables. Les solutions à base de poudre, qui représentent 74 % des nouveaux systèmes industriels pour le métal, ont enregistré une baisse des livraisons de 24 %, tandis que la deuxième catégorie la plus importante, celle des imprimantes 3D DED, a connu une baisse de 18 %. Surprenant peut-être étant donné l’accent continuellement mis sur les avantages de la fabrication additive industrielle dans de nombreux secteurs différents, les imprimantes DED ayant été particulièrement bien représentées au Formnext 2024.

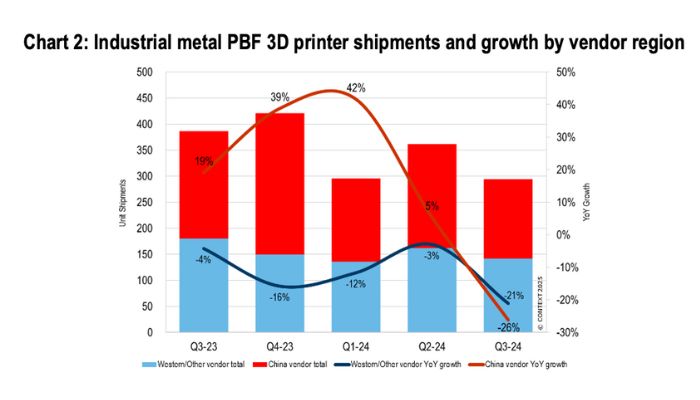

Comme le montre le graphique ci-dessous, les différences régionales se sont atténuées pour les livraisons d’imprimantes 3D PBF métal en 2024. Bien qu’elles aient divergé en 2023, la Chine affichant une croissance alors que les entreprises occidentales étaient en difficulté, au deuxième trimestre 2024, elles se sont rejointes. En Chine, les vendeurs ont enregistré une baisse de 21 % au troisième trimestre, tandis qu’en Europe, la baisse a été de 26 %.

Ce graphique affiche les livraisons d’imprimantes 3D industrielles de poudre métallique, montrant la baisse générale, y compris en Chine qui avait connu une croissance au début de l’année (crédits photo : CONTEXT).

Parallèlement, la stagnation a été observée dans d’autres catégories de prix. Parmi les solutions de milieu de gamme, il y a eu une baisse de 8 % en glissement annuel au troisième trimestre 2024. 3D Systems en particulier affiche une présence réduite dans cette catégorie, tombant à la sixième place et continuant à lutter. Stratasys a toutefois conservé sa part de marché malgré la faiblesse des ventes d’imprimantes 3D à extrusion. Les fabricants chinois, dont UnionTech, ZRapid Tech et Flashforge, s’en sortent toutefois beaucoup mieux, les livraisons globales ayant augmenté de 46 %, contre une baisse des ventes de 24 % pour les autres.

En ce qui concerne les livraisons professionnelles, les ventes ont globalement diminué de 1 %, mais ce sont les machines d’extrusion qui ont enregistré les plus mauvaises performances. Cela est dû à une augmentation des solutions d’extrusion d’entrée de gamme, entraînant une baisse de 28 % des ventes d’imprimantes 3D FDM/FFF professionnelles. Une tendance que nous avions déjà notée l’année dernière et qui a été aggravée par les offres à bas prix de sociétés telles que Bambu Lab, contribuant à une croissance de 28 % des livraisons d’imprimantes d’entrée de gamme.

De l’espoir pour 2025 ?

Que pouvons-nous en tirer ? Rétrospectivement, 2024 a été une année sombre pour l’impression 3D. Mais il y avait des signes d’espoir. Dans un communiqué de presse, CONTEXT mentionne que même dans le secteur industriel en difficulté, des fournisseurs comme Eplus3D et Nikon Solutions ont connu de beaux succès. Leurs machines de fusion de poudres métalliques avancées, multi-laser et à haut volume de fabrication ont contribué à stimuler la croissance.

Cette évolution a également été observée pour d’autres catégories d’imprimantes 3D. Par exemple, bien que l’année dernière CONTEXT ait constaté de faibles ventes de solutions de photopolymérisation en cuve, celles-ci ont augmenté dans la classe de prix professionnelle en 2024. Formlabs a dominé le marché, entraînant la majeure partie du rebond de cette catégorie. Cela est dû à la sortie de sa nouvelle imprimante 3D de photopolymérisation en cuve LFD, qui a entraîné une augmentation globale de 26% des ventes par rapport à la même période en 2023.

La baisse des taux d’intérêt, qui favorisera à son tour les dépenses d’investissement, devrait annoncer une année 2025 plus radieuse pour la fabrication additive. CONTEXT prévoit une croissance annuelle de 14 % des livraisons de systèmes d’impression 3D industriels. De même, les livraisons d’imprimantes de milieu de gamme devraient augmenter de 12 % et les solutions professionnelles de 6 % en 2025. En 2026, on s’attend à une croissance annuelle à deux chiffres encore plus constante et plus forte dans tous les secteurs, avec des taux de croissance supérieurs à 30-40 % sur une période de cinq ans.

Chris Connery conclut : « Pour replacer ces chiffres dans leur contexte, il convient de noter que le marché a fortement rebondi après la COVID, les fournisseurs ayant répondu à une demande refoulée : entre 2020 et 2021, les livraisons d’imprimantes 3D industrielles ont augmenté de 30 % et celles des systèmes de milieu de gamme ont progressé de 26 %. Cependant, l’impact d’un changement de gouvernement aux États-Unis reste à déterminer : alors que la nouvelle administration se concentre généralement sur l’accélération du potentiel commercial, l’inflation galopante et les restrictions d’importation inconnues tempèrent l’optimisme. » Pour en savoir plus, cliquez ICI.

Que pensez-vous de l’état du marché de la fabrication additive et des prévisions de CONTEXT ? Partagez votre avis dans les commentaires de l’article. Retrouvez toutes nos vidéos sur notre chaîne YouTube ou suivez-nous sur Facebook ou Twitter !

*Crédits photo de couverture : René Volfík – Institute of Physics of the Czech Academy of Sciences, CC BY-SA 4.0