Il mercato della produzione additiva riprende a crescere, spinto dal settore della difesa

AMPOWER è una società di consulenza sulla produzione additiva dedicata ad accelerare l’adozione delle tecnologie 3D in tutto il mondo. L’azienda pubblica regolarmente studi di mercato e rapporti che fanno luce sul settore della produzione additiva. Ha appena presentato il suo ultimo progetto, che analizza il settore nel suo complesso, per tecnologia, regione, materiali nel 2024, crescita potenziale del mercato e ultime tendenze.

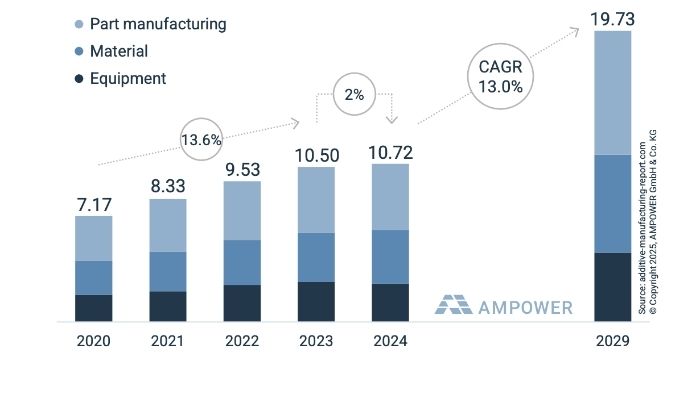

Probabilmente non dovrebbe sorprendere, ma AMPOWER ha evidenziato che il settore è cresciuto solo del 2% nel 2024, con i segmenti dei polimeri e dei metalli valutati a oltre 10 miliardi di euro. È interessante notare, tuttavia, che la difesa è uno dei pochi settori a registrare un aumento delle vendite di attrezzature. Nell’attuale contesto geopolitico, questo dato è meno sorprendente e solleva alcune domande. Quali sono le tendenze? Come si riprenderà il mercato?

Mercato globale della produzione additiva di metalli e polimeri dal 2020 al 2024 e previsioni per il 2029 (crediti: AMPOWER)

Innanzitutto, è importante dire che il 2024 è stato un anno complicato non solo per la produzione additiva, ma anche per il settore industriale in generale. Pertanto, forse non sorprende che il mercato abbia registrato solo una crescita del 2%. Ma c’è una notizia ben più positiva: AMPOWER prevede una crescita annuale del 13% fino al 2029, per raggiungere un valore di 20 miliardi di euro in termini di vendite di macchine, materiali e parti stampate in 3D.

Anche se rivista leggermente al ribasso rispetto agli anni precedenti, questa crescita dovrebbe essere guidata dalle tecnologie dei polimeri e dei metalli. Le loro vendite sono quasi identiche, ma la tecnologia polimerica deriva i suoi ricavi dalla vendita di materiali e parti, mostrando una maturità più evidente.

Il rapporto sottolinea, inoltre, il crescente consumo di polimeri, indipendentemente dalla loro forma – polvere, resina, filamento. Il PA12 rimane il materiale più utilizzato: è il più usato nelle soluzioni SLS. La polvere di TPU, tuttavia, è sempre più richiesta.

Per quanto riguarda il metallo, la tendenza è chiara: la fusione laser a letto di polvere sta guidando il mercato. Infatti, AMPOWER rivela che oltre l’80% dei ricavi in questo segmento è generato da una dozzina di aziende. Si tratta principalmente di produttori come EOS, Colibirum Additive, BLT e Nikon SLM Solutions. Lo studio di mercato spiega che la concorrenza è particolarmente agguerrita in questo segmento, con un numero sempre maggiore di operatori che offrono questo processo di produzione additiva dei metalli. Potremmo quindi aspettarci un consolidamento del mercato, con future sinergie per far progredire il mercato? Solo il tempo potrà dirlo.

Infine, il rapporto esamina i settori che generano il maggior numero di entrate quando si parla di stampa 3D. Nel 2024, sono stati i progetti legati alla difesa a registrare risultati incoraggianti. Il contesto attuale è un fattore importante e favorisce l’adozione della produzione additiva in questo settore. Questa tendenza è destinata a continuare fino al 2029, con un raddoppio degli investimenti. Per leggere il rapporto: QUI.

Cosa ne pensi del report di AMPOWER? Se ti interessa l’argomento, non perderti la nostra pagina esclusiva dedicata a stampa 3D nel settore aerospaziale e della difesa. Lascia un commento nostri canali Facebook, LinkedIn e YouTube. Segui tutte le novità dal mondo della stampa 3D nella nostra Newsletter settimanale!

*Crediti foto di copertina: Nota3D